Tonnaažikord

Äriühingud võivad valida kahe maksusüsteemi vahel:

- maksustamine tavapärase maksusüsteemi ehk tegeliku kasumi alusel;

- maksustamine tonnaažikorra alusel, mis põhineb käitavate laevade netotonnaažist, arvestamata tegelikult teenitud kasumit.

Laevapere liikme erimaksurežiim

Lisaks tonnaažikorrale on residendist äriühingul võimalik rakendada laevapere liikmetele ka tööjõu maksusoodustusi.

Eesti riigilipu kandmine

Eesti riigilipu kandmiseks tuleb laev registreerida esimesse või teise laevapereta prahitud laevade registrisse või laevaregistrisse (laevakinnistusraamat, mida peab Tartu Maakohtu kinnistusosakond). Rohkem infot Eesti laevaregistrite, registritasude ja registreerimise kohta leiate altpoolt või siit.

Eesti laevaregistrid ei sea piiranguid laeva vanusele, aga kui laeva kasutatakse kaupade või reisijate rahvusvahelisel meritsi veol, siis laev peab olema merekõlblik ning sertifitseeritud Eesti Vabariigi poolt tunnustatud klassifikatsiooniühingu poolt.

Miks valida Eesti lipuriigina?

-

Võimalus valida erinevate laevaregistrite vahel;

-

mõistlikud registritasud;

-

soodsamad tonnaažitasud uuematele laevadele;

- soodsad tööjõutasud laevapere liikmetele;

- kvaliteetne mereharidus ja koolitatud spetsialistid;

- erinevad digitaalsed lahendused, mis aitavad vähendada bürokraatiat: meremeeste infosüsteem; peagi valmiv laevade infosüsteem; Maksu- ja Tolliameti e-teenused; e-notar jpm;

- oleme Euroopa Liidu, NATO ja ÜRO liikmesriik;

- küberturvalisus – oleme maailma üks küberturvalisemaid riike;

-

e-residentsus, mille abil saab teise riigi kodanik: registreerida ja juhtida ettevõtet väljaspool Eestit; allkirjastada oma dokumente digitaalselt; logida sisse infosüsteemidesse; turvaliselt kasutada e-teenuseid.

E-residentsuse loomise kohta leiate rohkem infot siit ja maksukohustuste kohta siit; - konkurentsivõimeline ettevõtluskeskkond – 0% tulumaks jaotamata ja reinvesteeritud kasumilt;

- soodne geograafiline asukoht Läänemere ääres – 3794 kilomeetri pikkune rannajoon;

- pikk merendusajalugu ja palju muud. Eesti laevanduse kohta saate pikemalt lugeda siit.

Alates 1. novembrist 2021. aastal käivitas Transpordiamet digitaalse meremeeste infosüsteemi, mille eesmärk on vähendada klientide ajakulu teenuste tarbimisel.

Infosüsteem võimaldab laevapere liikmetel, laeva halduritel ja käitajatel kiirelt ning mugavalt hallata meresõiduks vajalikke dokumente, sh sisestada meremeestel meresõidupraktikat staaži tõendamiseks.

Uues süsteemis saab:

- meremees, laevapere liige – teenindusbüroosse minemise asemel dokumendid taotleda ja saada kätte kodust lahkumata, lisada andmeid jms;

-

meremees, laevapere liige – säilitada oma kvalifikatsiooni tõendavaid dokumente ja lasta laeva halduritel ja/või käitajatel seda infot kasutada;

-

laeva haldur ja/või käitaja – näha oma laevapere liikmete pädevustunnistusi, kinnituslehti, tervisetõendite kehtivusi;

-

õppeasutus – esitada protokollid ja õpitulemused otse süsteemi;

-

tervishoiutöötaja – väljastada meremeestele tervisedeklaratsioone.

Veebilehe leiate siit.

Peagi käivitab Transpordiamet laevaomanikele ja halduritele mõeldud laevade infosüsteemi, mille eesmärk on lihtsustada laevade registreerimist ja haldamist ning aidata seeläbi säästa ja vähendada laevaomanike või haldurite aega, kulusid ja bürokraatiat.

Infosüsteem võimaldab laeva käitajatel või halduritel:

-

registreerida oma laeva välisriigist;

-

hallata oma laevastikku;

-

uuendada laeva andmeid;

-

tellida auditeid ning näha auditite tulemusi;

-

näha tasumata ja tasutud riigilõive;

-

taotleda ja uuendada laevatunnistusi jpm.

Laevade infosüsteemi eeldatav valmimisaeg on 2022. aasta kolmas kvartal.

-

Tonnaažikord on maksusüsteem, mille rakendamisel maksustatakse kaupade ja reisijate rahvusvahelisest meritsi veost teenitud tulu laeva netotonnaaži järgi, arvestamata seejuures tegelikult teenitud kasumit. Täpsema info leiate siit (TuMS § 521 lg1).

-

Tonnaažikorda saab rakendada Eesti residendist äriühing, kui äriühing vastab tulumaksuseaduse § 521 kehtestatud nõuetele.

-

Tonnaažikorra rakendamiseks peab laev vastama tulumaksuseaduses sätestatud tingimustele ning laeva käitaja või haldur peab saama tulu kaupade või reisijate rahvusvahelise meritsi veo põhitegevuste, lisategevuste või abitegevuste eest.

-

Tonnaažikorda reguleerib Tulumaksuseadus (TuMS).

-

Tonnaažikord ei ole kohustuslik.

-

Tonnaažikorda saab rakendada seni, kuni selle rakendamise tingimused on täidetud, kuid mitte kauem kui Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõpuni.

-

Tonnaažikorra rakendamise õiguse lõppemisel on õigus tonnaažikorda uuesti rakendada pärast Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõppu, eeldusel et Euroopa Komisjon on andnud uue riigiabi loa ning tonnaažikorra rakendamise tingimused on täidetud.

-

Kui tonnaažikorra rakendamise ajal selgub, et äriühing ei vasta enam tulumaksuseaduse § 521 kehtestatud tingimustele või kui äriühing otsustab vahepeal ise väljuda tonnaažikorra süsteemist, siis ettevõte langeb riigiabi süsteemist välja ning võimalus uuesti tonnaažikorda rakendada tekib pärast uue riigiabi loa saamist.

-

Riigiabi SA.53469 on kehtiv kuni 30.06.2026.

-

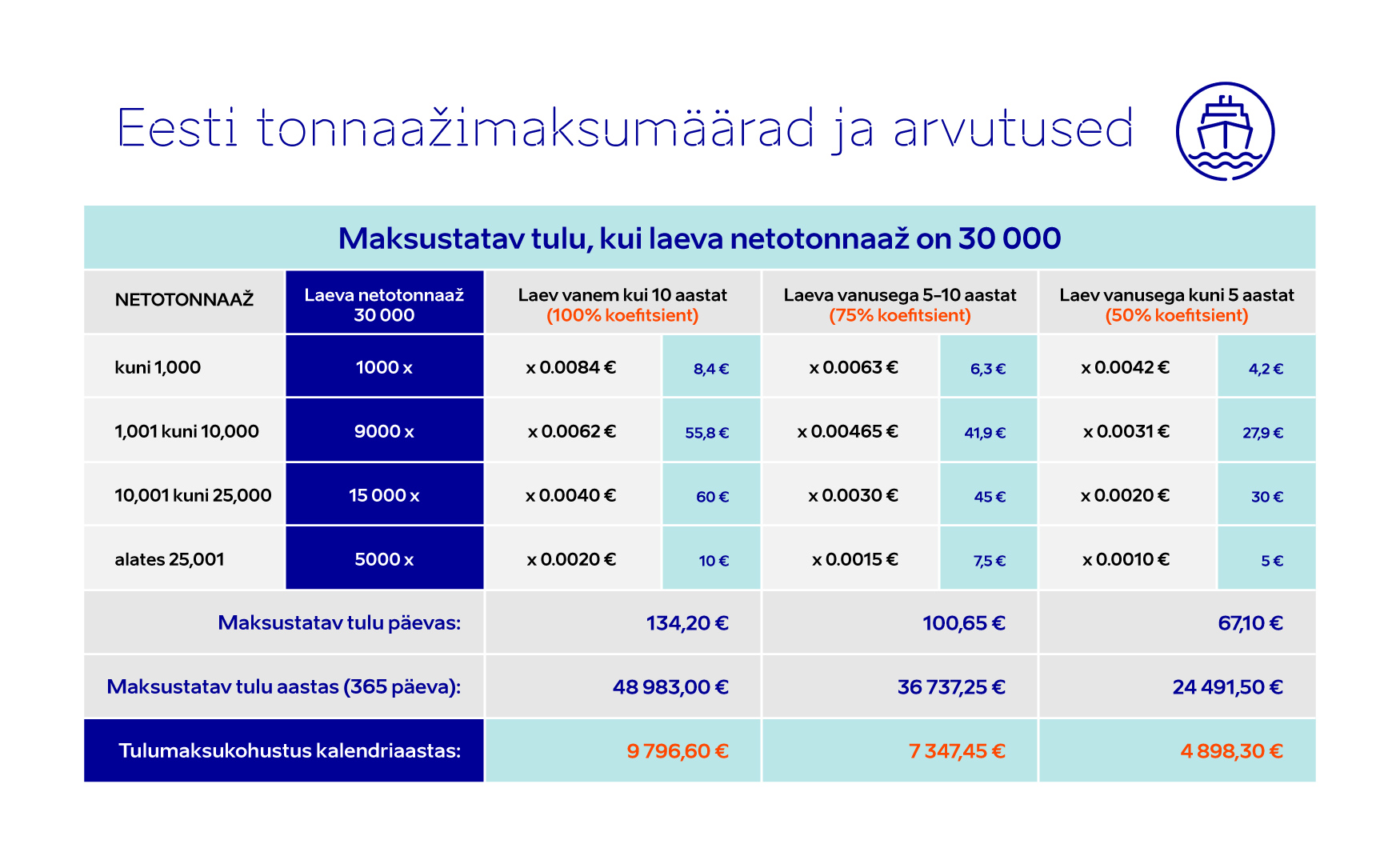

Tonnaažikorra rakendamisel arvutatakse maksustatava tulu summa tonnaažikorra rakendaja iga TuMS § 13 lõike 5 punktis 1 või lõikes 6 sätestatud tingimustele vastava laeva kohta iga alanud 24-tunnise ajavahemiku kohta, sõltumata sellest, kas laeva kasutatakse või mitte.

-

Maksustatava tulu summa arvutatakse tonnaažikorra rakendaja kasutuses oleva laeva puhasmahutavuse ja vastava suhtarvu korrutisena järgmiselt (TuMS § 521 lg 19):

* esimese 1000 netotonni eest – 0,0084 eurot päevas;

* 1001 kuni 10 000 netotonni eest – 0,0062 eurot päevas;

* 10 001 kuni 25 000 netotonni eest – 0,0040 eurot päevas;

* alates 25 001 netotonni eest – 0,0020 eurot päevas. -

Maksustatava tulu koefitsient sõltub laeva vanusest (TuMS § 521 lg 20):

* 50% laevade puhul, mis ei ole vanemad kui viis aastat;

* 75% laevade puhul, mis on vanemad kui viis aastat, kuid mitte vanemad kui kümme aastat;

* 100% laevade puhul, mis on vanemad kui kümme aastat.

NB! Arvutused on illustratiivsed. Tulumaksukohustus arvutatakse tulu deklareerimisel Eesti Maksu- ja Tolliameti poolt sõltuvalt laeva ja residendist äriühingu esitatud andmetest ning seadustes sätestatud tingimustest.

-

Tonnaažikorra rakendamise kuule järgneva kalendrikuu 10. kuupäevaks tuleb ettevõtjal (tonnaažikorra rakendajal) esitada maksuhaldurile tonnaažikorrale üleminekuks ja selle kohaldamiseks vajalikud andmed.

-

Laeva andmete ja seadusega kehtestatud suhtarvude alusel arvutatakse igakuiselt maksukohustus TSD lisa 8 koodidel 8108–8111 automaatselt. TSD lisa 8 täitmise vormijuhendi leiate siit (kaupade ja reisijate rahvusvahelisest meritsi veost saadud tulu).

-

Tonnaažikorra tingimustele vastavust kontrollib ja nõustab Transpordiamet koostöös Maksu- ja Tolliametiga.

-

Tonnaažikorda on võimalik rakendada, kui: a) laeva kogumahutavus on vähemalt 500;

b) laev kannab Euroopa majanduspiirkonna lepinguriigi lippu;

c) tegemist on ühega järgmistest laevadest:

1) laev, mida kasutatakse kaupade või reisijate rahvusvahelisel meritsi veol, välja arvatud Euroopa Majanduspiirkonnas regulaarreise tegev reisilaev;

2) süvendaja või puksiir, kui täidetud on ka tulumaksuseaduse § 13 lg 6 sätestatud tingimused. -

NB! Tonnaažikord ei kohaldu Euroopa Majanduspiirkonnas regulaarreise tegevale reisilaevale, sh kruiisilaevale.

-

Regulaarreis on merereis avalikustatud reisigraafiku alusel või nii korrapäraselt või sageli, et avaldub tema ilmne regulaarsus (MSOS § 2 p 19).

-

Kaupade ja reisijate meritsi vedu loetakse rahvusvaheliseks, kui rohkem kui 50% reisidest toimub (TuMS § 521 lg 5):

1) Eesti ja välisriigi sadama vahel;

2) Eesti sadama ja väljaspool Eesti territoriaalmerd asuva rajatise vahel;

3) välisriigi või välisriikide sadamate vahel;

4) välisriigi sadama ja kaldast eemal asuva rajatise vahel. -

Tulumaksuseaduse § 521 lõike 5 tähenduses:

1. LÄHEVAD kaupade ja reisijate RAHVUSVAHELISE meritsi veo osakaalu arvestusse järgmised REISID:

1.1. väljumine Eesti sadamast A, reidil seismine ning edasiliikumine välisriigi sadamasse B;

1.2. väljumine Eesti sadamast A, ankrualal seismine ning edasiliikumine välisriigi sadamasse B;

1.3. väljumine välisriigi sadamast B, reidil seismine ning sisenemine välisriigi sadamasse D.

2. EI LÄHE kaupade ja reisijate RAHVUSVAHELISE meritsi veo osakaalu arvestusse järgmised REISID:

2.1. väljumine Eesti sadamast A, reidil seismine ning sisenemine Eesti sadamasse C;

3. EI LOETA REISIKS järgmiseid laeva liikumisi:

3.1. väljumine Eesti sadamast A, reidil seismine ning naasmine Eesti sadamasse A;

3.2. väljumine välisriigi sadamast B, reidil seismine ning naasmine välisriigi sadamasse B;

3.3. väljumine Eesti sadamast A, ankrualal seismine ning naasmine Eesti sadamasse A;

3.4. väljumine välisriigi sadamast B, ankrualal seismine ning naasmine välisriigi sadamasse B.

-

Reiside osakaalu arvestusse võetakse reiside arv. See tähendab, et reiside arvestamisel ei võeta arvesse reiside kestvust.

- Tonnaažikorra tingimustele vastab ettevõtja, kes täidab kaupade või reisijate rahvusvahelise meritsi veo tingimused (TuMS § 521 lg 5) kalendriaasta jooksul proportsionaalselt kuude arvuga, mille jooksul tonnaažikorda kohaldati.

Näide

Laevaomanik soovib alustada tonnaažikorra rakendamist. Laevaga tehtud reiside osakaal on 2021. aastal järgnev:

- perioodil 01.01.2021 – 31.05.2021 teostati 80 reisi ainult Eesti sadamate vahel;

- perioodil 01.06.2021 – 31.10.2021 teostati 75 reisi välismaa sadamate vahel;

- perioodil 01.11.2021 – 31.12.2021 teostati 25 reisi ainult Eesti sadamate vahel.

Stsenaarium 1

Laevaomanikul oleks mõistlik hakata tonnaažikorda rakendama alates 01.06.2021 kuupäevast, sest alates 01.06. 2021 on täidetud välisreiside osakaal:

1) kui laevaomanik rakendab 01.06.2021 kuupäevast tonnaažikorda ning jätkab selle rakendamist ka järgnevatel aastatel (nt 2022), siis välisreiside osakaal tuleb täita iga kalendriaasta jooksul proportsionaalselt kuude arvuga, mille jooksul tonnaažikorda kohaldati, kuid mitte kauem kui Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõpuni;

2) kui laevaomanik otsustab tonnaažikorra kasutamise lõpetada 31.12.2021 seisuga, siis uuesti on võimalik tonnaažikorda rakendada pärast Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõppu, eeldusel et Euroopa Komisjon on andnud uue riigiabi loa ning tonnaažikorra rakendamise tingimused on taaskord täidetud.

Stsenaarium 2

Kui laevaomanik rakendab tonnaažikorda kohe aasta alguses ehk perioodil 01.01.2021 – 31.12.2021, siis:

1) laevaomanikul tekib aasta lõpus juurdemaksmise kohustus;

2) tonnaažikorda saab laevaomanik rakendada ainult perioodil 01.06.2021 – 31.12.2021;

3) laevaomanik ei saa alates 01.01.2022 kuupäevast enam tonnaažikorda rakendada, sest kalendriaasta lõikes ei täidetud kaupade ja reisijate rahvusvahelise meritsi veo osakaalu ning ta langeb riigiabi süsteemist välja;

4) tonnaažikorda on võimalik uuesti rakendada pärast Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõppu, eeldusel et Euroopa Komisjon on andnud uue riigiabi loa ning tonnaažikorra rakendamise tingimused on täidetud.

-

Tonnaažikorra rakendamiseks peab laeva käitaja või haldur saama tulu kaupade või reisijate rahvusvahelise meritsi veo põhitegevuste, lisategevuste või abitegevuste eest.

Põhitegevused

-

Kaupade või reisijate rahvusvahelise meritsi veo põhitegevused on:

1) kaupade või reisijate vedu tasu eest;

kajuti tasu eest kasutusse andmine;

2) toidu ja joogi müük pardal koheseks tarbimiseks;

3) laeva tasu eest kasutusse andmine prahilepingu alusel (edaspidi väljaprahtimine), välja arvatud laevapereta prahilepingu alusel väljaprahtimine. -

Laeva väljaprahtimine laevapereta prahilepingu alusel on abikõlblik tegevus, mida reguleerivad tulumaksuseaduse § 521 lõiked 9 ja 10.

Lisategevused

-

Kaupade või reisijate rahvusvahelise meritsi veo lisategevused (TuMS § 521 lõige 7) on:

1) tavaliselt reisilaeval pakutavate teenuste osutamine või kaupade müük tingimusel, et vastav tegevus on otseselt seotud reisijate meritsi veoga;

2) varapääste;

3) kauba laadimine, lossimine ja kinnitamine, juhul kui seda teevad residendist äriühingu laevapere liikmed;

4) konteineri või muu mahuti tasu eest kasutusse andmine;

5) laevas asuva ruumi üürile andmine kauba müüjale või teenuse osutajale;

6) reklaamipinna tasu eest kasutusse andmine laeval;

7) huviväärsusega tutvumise vahendamine reisijale reisi kestel tingimusel, et kajut jääb reisija kasutusse. -

Lisategevustest saadud tulu maksustatakse tonnaažikorra kohaselt, kui nendelt saadav tulu ei ületa 50% kaupade ja reisijate rahvusvahelisest meritsi veo (põhitegevused, lisategevused ja muud abikõlblikud tegevused) kogutulust (TuMS § 521 lg 8).

Abikõlblikud tegevused

-

Lisaks põhitegevustele ja lisategevustele käsitatakse kaupade või reisijate rahvusvahelise meritsi veona ka järgmisi tegevusi:

1) laeva meeskonna juhtimine või laeva tehniline juhtimine;

2) laeva väljaprahtimine laevapereta prahilepingu alusel lepinguriigis asuvale samasse kontserni kuuluvale ettevõtjale (TuMS § 521 lõige 9) tingimusel, et:

a) väljaprahtimise põhjuseks on residendist äriühingu poolt ajutiselt mittekasutatava laeva tonnaaži tekkimine muul põhjusel kui laeva ostmine või prahtimine väljaprahtimise eesmärgil;

b) laev prahitakse välja kõige rohkem kolmeks aastaks;

c) väljaprahtimine ei ületa 50% residendist äriühingu kasutuses olevast tonnaažikorra arvestusse kaasatud laevade kogumahutavusest (TuMS § 521 lõige 10).

süvendaja või puksiiriga tehtavat tööd väljaspool sadamat ja Eesti territoriaalmerd, kui rohkem kui 50% süvendaja või puksiiri tööajast sisustab meritsi vedu (TuMS § 521 lõige 11).

-

Tonnaažikorda võib rakendada residendist äriühing, kui äriühing vastab tulumaksuseaduse § 521 kehtestatud tingimustele.

Residendist äriühingu nõuded

Residendist äriühing saab rakendada tonnaažikorda, kui:

- ta on võtnud endale vastutuse tonnaažikorra tingimustele vastava laeva (TuMS § 13 lg 5 p 1 või lg 6) meresõiduohutusalase korraldamise ja tehnilise teenindamise eest ning on vastavalt sertifitseeritud;

- ta saab kasumit kaupade või reisijate rahvusvahelise meritsi veo põhitegevuste, lisategevuste või abitegevuste eest (TuMS § 511 lg 1);

- laeva meeskonna juhtimisega seotud otsused tehakse EMP lepinguriigis;

- laeva käitamisega seotud strateegilised, ärilised ja tehnilised juhtimisotsused tehakse Eestis.

Residendist äriühing ja kontsern

Tonnaažikorra rakendamiseks peab residendist äriühingu ja temaga samasse kontserni kuuluvate ettevõtjate kasutuses olevate tonnaažikorra arvestusse kaasatud laevade kogumahutavusest:

- vähemalt 25% olema äriühingu ja temaga samasse kontserni kuuluvate ettevõtjate omanduses või kasutusel laevapereta prahilepingu alusel;

- vähemalt 60%, sealhulgas kõik süvendajad ja puksiirid, olema registreeritud EMP lepinguriigi lipu all.

Nõuded residendist äriühingule, kes tegeleb laeva meeskonna juhtimise teenuse osutamisega

Tonnaažikorda võib rakendada ka residendist äriühing, kes saab tulu tonnaažikorra tingimustele vastava laeva (TuMS § 13 lg 5 p 1 või lg 6) meeskonna juhtimise teenuse osutamisest, kui:

- laeva meeskonna juhtimise teenuse osutaja teeb juhtimisotsused Eestis ning järgib täielikult ja kohaldab Rahvusvahelise Tööorganisatsiooni meretöö konventsiooni kõiki nõudeid;

- kõik laevad ja meeskonnad, mida punktis 1 nimetatud teenuse osutaja haldab, vastavad rahvusvahelistele standarditele ja Euroopa Liidu õigusest tulenevatele nõuetele, mis on seotud meresõidu turvalisuse ja ohutusega, meremeeste koolituse ja sertifitseerimisega, keskkonnahoiuga ning töötingimustega laeval;

- vähemalt 60% äriühingu ja temaga samasse kontserni kuuluvate ettevõtjate kasutuses olevate tonnaažikorra arvestusse kaasatud laevade kogumahutavusest, sealhulgas kõik süvendajad ja puksiirid, on registreeritud EMP lepinguriigi lipu all;

- kuni kümne laeva tehniliseks juhtimiseks on teenuse osutajal vähemalt üks tehnilise halduse juht ning neli muud töötajat ning enam kui kümne laeva tehniliseks juhtimiseks vähemalt kaks tehnilise halduse juhti ning kaheksa muud töötajat;

- vähemalt 51% eelnenu punktis nimetatud töötajatest on EMP lepinguriigi kodanikud.

Nõuded residendist äriühingule, kes tegeleb laeva tehnilise juhtimise teenuse osutamisega

Tonnaažikorda võib rakendada ka residendist äriühing, kes saab tulu tonnaažikorra tingimustele vastava laeva (TuMS § 13 lg 5 p 1 või lg 6) tehnilise juhtimise teenuse osutamisest, kui:

- laeva tehnilise juhtimise teenuse osutaja teeb juhtimisotsused Eestis, võtab endale vastutuse laeva meresõiduohutusalase korraldamise ja tehnilise teenindamise eest ning on vastavalt sertifitseeritud;

- kõik laevad ja meeskonnad, mida punktis 1 nimetatud teenuse osutaja haldab, vastavad rahvusvahelistele standarditele ja Euroopa Liidu õigusest tulenevatele nõuetele, mis on seotud meresõidu turvalisuse ja ohutusega, meremeeste koolituse ja sertifitseerimisega, keskkonnahoiuga ning töötingimustega laeval;

- vähemalt 60% äriühingu ja temaga samasse kontserni kuuluvate ettevõtjate kasutuses olevate tonnaažikorra arvestusse kaasatud laevade kogumahutavusest, sealhulgas kõik süvendajad ja puksiirid, on registreeritud EMP lepinguriigi lipu all;

- kuni kümne laeva tehniliseks juhtimiseks on teenuse osutajal vähemalt üks tehnilise halduse juht ning neli muud töötajat ning enam kui kümne laeva tehniliseks juhtimiseks vähemalt kaks tehnilise halduse juhti ning kaheksa muud töötajat;

- vähemalt 51% eelnenud punktis nimetatud töötajatest on EMP lepinguriigi kodanikud.

-

Residendist äriühing ei tohi olla raskustes olev ettevõtja Euroopa Komisjoni raskustes olevate mittefinantsettevõtjate päästmiseks ja ümberkorraldamiseks antava riigiabi suuniste tähenduses.

-

Ühtlasi ei tohi residendist äriühingul olla täitmata Euroopa Komisjoni otsuse alusel ebaseaduslikuks ja siseturuga kokkusobimatuks tunnistatud riigiabi tagasimaksmise kohustust.

-

Tonnaažikorda saab rakendada seni, kuni selle rakendamise tingimused on täidetud, kuid mitte kauem kui Euroopa Komisjoni riigiabi andmist lubava otsuse kehtivuse lõpuni.

-

Tonnaažikorra rakendamise õiguse lõppemisel on õigus tonnaažikorda uuesti rakendada pärast Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõppu, eeldusel et Euroopa Komisjon on andnud uue riigiabi loa ning tonnaažikorra rakendamise tingimused on täidetud.

-

Tonnaažikorra rakendamiseks tuleb esitada residendist äriühingul taotlus, kus on välja toodud tegevus, mille alusel soovitakse tonnaažikorda kohaldada ning laeva ja tonnaažikorra rakendaja andmed.

-

Taotlus tuleb esitada: estonianflag@transpordiamet.ee.

-

Taotleja saab tonnaažikorda rakendada alles siis, kui on saanud positiivse otsuse Transpordiametist.

-

Residendist äriühingu maksukohustuse deklareerimise küsimustes (tonnaažikorrale üleminek, tonnaažikorra kohaldamine jne) nõustab Maksu- ja Tolliamet: ariklient@emta.ee.

-

Kogu tonnaažikorra rakendamise aja vältel tuleb täita tulumaksuseaduse § 521 kehtestatud nõudeid.

-

Tonnaažikorra rakendamine tuleb lõpetada kuupäevast, mil äriühing ja/või laev ei vasta enam tulumaksuseaduse § 521 kehtestatud nõuetele.

-

Tulumaksuseaduse § 521 kehtestatud nõuete täitmist kontrollib Transpordiamet koostöös Maksu- ja Tolliametiga, seega tonnaažikorra rakendamisel on Transpordiametil ning Maksu- ja Tolliametil õigus kontrollida seadusest tulenevate nõuete täitmist ja nõuda nende tõendamist.

-

Lähtuvalt maksukorralduse seaduse § 58 on maksukohustuslane kohustatud säilitama tehingute ja väljamaksetega seotud ning muid maksustamise seisukohast tähendust omavaid dokumente vähemalt 7 aastat

-

Küsimuste korral võite julgelt kontakteeruda estonianflag@transpordiamet.ee.

-

Laevapere liikme erimaksurežiim on tööõu maksusoodustus, mida saab rakendada:

1) Eesti residendist äriühing (nt laevaomanik, laeva tehnilise 2) juhtimise või laeva meeskonna juhtimise teenuse osutaja);

3) Eestis tööandjana tegutsev mitteresident; või

4) kui mitteresidendil on Eestis asuv püsiv tegevuskoht. -

Tööjõu maksusoodustuse rakendamisel tekib maksukohustus Eestis.

-

Laevapere liikme erimaksurežiimi võib rakendada seni, kuni selle rakendamise tingimused on täidetud (TuMS § 13 lg 5-7, § 521 lg 5), kuid mitte kauem kui Euroopa Komisjoni riigiabi andmist lubava otsuse kehtivuse lõpuni.

-

Laevapere liikme erimaksurežiimi alla kuulub laev, mida kasutatakse kaupade või reisijate rahvusvahelisel meritsi veol. Kaupade või reisijate rahvusvahelised meritsi veo tegevused on sätestatud tulumaksuseaduse § 521 lõigetes 6, 7 ja 9–11 või lõikes 13.

-

Erimaksukorra rakendamise õiguse lõppemisel on õigus tööjõu maksusoodustusi uuesti rakendada pärast Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõppu, eeldusel et Euroopa Komisjon on andnud uue riigiabi loa ning erimaksukorra rakendamise tingimused on täidetud.

-

Kui laevapere liikme erimaksurežiimi rakendamise ajal selgub, et maksusoodustuse kasutaja ei vasta enam tulumaksuseaduses kehtestatud tingimustele või kui äriühing otsustab vahepeal ise lõpetada erimaksurežiimi kasutamise, siis ettevõte langeb riigiabi süsteemist välja ning võimalus uuesti laevapere liikme erimaksurežiimi rakendada tekib pärast uue riigiabi loa saamist.

-

Riigiabi SA.53469 on kehtiv kuni 30.06.2026.

-

Laevapere liikme erimaksurežiimi reguleerib Tulumaksuseadus (TuMS) ning see ei ole kohustuslik.

-

Erimaksurežiimi rakendaja ei tohi olla raskustes olev ettevõtja Euroopa Komisjoni raskustes olevate mittefinantsettevõtjate päästmiseks ja ümberkorraldamiseks antava riigiabi suuniste tähenduses.

-

Ühtlasi ei tohi ettevõttel olla täitmata Euroopa Komisjoni otsuse alusel ebaseaduslikuks ja siseturuga kokkusobimatuks tunnistatud riigiabi tagasimaksmise kohustust.

Laevapere liikme erimaksurežiimi alla kuulub laev, mida kasutatakse kaupade või reisijate rahvusvahelisel meritsi veol. Kaupade või reisijate rahvusvahelised meritsi veo tegevused on sätestatud tulumaksuseaduse § 521 lõigetes 6, 7 ja 9–11 või lõikes 13.

Põhitegevused

Kaupade või reisijate rahvusvahelise meritsi veo põhitegevused (TuMS § 521 lõige 6) on:

- kaupade või reisijate vedu tasu eest;

- kajuti tasu eest kasutusse andmine;

- toidu ja joogi müük pardal koheseks tarbimiseks;

- laeva tasu eest kasutusse andmine prahilepingu alusel (edaspidi väljaprahtimine), välja arvatud laevapereta prahilepingu alusel väljaprahtimine.

Laeva väljaprahtimine laevapereta prahilepingu alusel on abikõlblik tegevus, mida reguleerivad tulumaksuseaduse § 521 lõiked 9 ja 10.

Lisategevused

Kaupade või reisijate rahvusvahelise meritsi veo lisategevused (TuMS § 521 lõige 7) on:

- tavaliselt reisilaeval pakutavate teenuste osutamine või kaupade müük tingimusel, et vastav tegevus on otseselt seotud reisijate meritsi veoga;

- varapääste;

- kauba laadimine, lossimine ja kinnitamine, juhul kui seda teevad residendist äriühingu laevapere liikmed;

- konteineri või muu mahuti tasu eest kasutusse andmine;

- laevas asuva ruumi üürile andmine kauba müüjale või teenuse osutajale;

- reklaamipinna tasu eest kasutusse andmine laeval;

- huviväärsusega tutvumise vahendamine reisijale reisi kestel tingimusel, et kajut jääb reisija kasutusse.

-

Lisategevustest saadud tulu maksustatakse tonnaažikorra kohaselt, kui nendelt saadav tulu ei ületa 50% kaupade ja reisijate rahvusvahelisest meritsi veo (põhitegevused, lisategevused ja muud abikõlblikud tegevused) kogutulust (TuMS § 521 lg 8).

Lisaks põhitegevustele ja lisategevustele käsitatakse kaupade või reisijate rahvusvahelise meritsi veona ka järgmisi tegevusi:

- laeva meeskonna juhtimine või laeva tehniline juhtimine;

- laeva väljaprahtimine laevapereta prahilepingu alusel lepinguriigis asuvale samasse kontserni kuuluvale ettevõtjale (TuMS § 521 lõige 9) tingimusel, et:

a) väljaprahtimise põhjuseks on residendist äriühingu poolt ajutiselt mittekasutatava laeva tonnaaži tekkimine muul põhjusel kui laeva ostmine või prahtimine väljaprahtimise eesmärgil;

b) laev prahitakse välja kõige rohkem kolmeks aastaks;

c) väljaprahtimine ei ületa 50% residendist äriühingu kasutuses olevast tonnaažikorra arvestusse kaasatud laevade kogumahutavusest (TuMS § 521 lõige 10); - süvendaja või puksiiriga tehtavat tööd väljaspool sadamat ja Eesti territoriaalmerd, kui rohkem kui 50% süvendaja või puksiiri tööajast sisustab meritsi vedu (TuMS § 521 lõige 11).

Erimaksurežiimi rakendamiseks tuleb tööandjal esitada taotlus Transpordiametile laeva dokumendi koopiaga, millel on märgitud laeva IMO number, laeva nimi, tüüp, lipp ja kogumahtuvus.

Taotlus tuleb esitada kuupäevast, mil erimaksurežiimi soovitakse rakendama hakata.

Taotluste läbivaatamiseks ja andmekontrolliks võib Transpordiametil kuluda vähemalt kuni 10 tööpäeva, sh tuleb arvestada Maksu- ja Tolliameti andmekontrolli ajaga.

Pärast taotluse kättesaamist kontrollib Transpordiamet andmete õigsust ja vastavust ning teeb otsuse.

Kui laev kohaldub erimaksurežiimi alla:

- Transpordiamet teavitab sellest tööandjat ning edastab taotleja saadud andmed Maksu- ja Tolliametile;

- tööandja peab pärast positiivse vastuse saamist kandma töötaja(d) Maksu- ja Tolliameti töötamise registrisse (TÖR);

- pärast töötaja(te) kandmist TÖR-i võib tööandja palkasid välja maksta laevapere liikme erimaksurežiimi kohaselt;

- töötamise registrisse kandmise eelduseks on Eesti isikukoodi olemasolu;

- isikukoodide loomise kohta leiate rohkem infot siseministeeriumi kodulehelt (isikuood) ja ka siit.

Kui laev ei kohaldu erimaksurežiimi alla, siis Transpordiamet teavitab sellest taotlejat.

-

NB! Laevapere liikme erimaksurežiimi rakendamine on n-ö laeva põhine. Kui laevapere liige suundub tööle pärast taotluse esitamist mõnele teisele laevale, mis kohaldub erimaksurežiimi alla, aga mille andmeid ei ole esitatud Transpordiametile, siis tuleb teha uus taotlus.

-

Kogu laevapere liikme erimaksurežiimi rakendamise aja vältel tuleb täita tulumaksuseaduse § 13 lg 5-7 ja § 521 lg 5 kehtestatud nõudeid. Erimaksurežiimi rakendamine tuleb lõpetada kuupäevast, mil laev ei vasta enam tulumaksuseaduses kehtestatud nõuetele

Näide. Pärast erimaksurežiimi taotlemist ja positiivse vastuse saamist prahitakse kaubalaev välja Venemaale, mistõttu laev hakkab kandma Vene Föderatsiooni riigilippu. Kuna sellega ei täideta enam tulumakseseaduse § 13 lg 5 p 2 nõuet (lepinguriigi lipu kandmise nõuet), siis lipu vahetamise päevast tuleb lõpetada laevapere liikme erimaksurežiimi rakendamine.

- Tulumaksuseaduses § 13 lg 5-7 ja § 521 kehtestatud nõuete täitmist kontrollib Transpordiamet koostöös Maksu- ja Tolliametiga, seega erimaksurežiimi rakendamisel on Transpordiametil ning Maksu- ja Tolliametil õigus kontrollida seadusest tulenevate nõuete täitmist ja nõuda nende taotlejalt tõendamist.

- Lähtuvalt maksukorralduse seaduse § 58 on maksukohustuslane kohustatud säilitama tehingute ja väljamaksetega seotud ning muid maksustamise seisukohast tähendust omavaid dokumente vähemalt 7 aastat.

- Küsimuste korral kontakteeruge estonianflag@transpordiamet.ee.

-

Laevapere liikme erimaksurežiimi on võimalik rakendada, kui:

a) laeva kogumahutavus on vähemalt 500;

b) laev kannab Euroopa majanduspiirkonna lepinguriigi lippu;

c) tegemist on ühega järgmistest laevadest:

1) laev, mida kasutatakse kaupade või reisijate rahvusvahelisel meritsi veol, välja arvatud Euroopa Majanduspiirkonnas regulaarreise tegev reisilaev;

2) süvendaja või puksiir, kui täidetud on ka tulumaksuseaduse § 13 lg 6 sätestatud tingimused.

-

Tegemist peab olema ühega järgmistest laevadest:

- laev, mida kasutatakse kaupade või reisijate rahvusvahelisel meritsi veol, välja arvatud Euroopa Majanduspiirkonnas regulaarreise tegev reisilaev;

- süvendaja või puksiir, kui täidetud on ka tulumaksuseaduse § 13 lg 6 sätestatud tingimused.

-

Euroopa Majanduspiirkonnas regulaarreise tegevale reisilaevale, sh kruiisilaevale ei kohaldu laevapere liikme erimaksurežiim.

-

Regulaarreis on merereis avalikustatud reisigraafiku alusel või nii korrapäraselt või sageli, et avaldub tema ilmne regulaarsus (MSOS § 2 p 19).

-

Reisilaev, millega tehakse mitteregulaarseid tellimussõite TuMS § 521 tähenduses saab rakendada tööjõu maksusoodustusi.

-

Kaupade ja reisijate meritsi vedu loetakse rahvusvaheliseks, kui rohkem kui 50% reisidest toimub (TuMS § 521 lg 5):

1) Eesti ja välisriigi sadama vahel;

2) Eesti sadama ja väljaspool Eesti territoriaalmerd asuva rajatise vahel;

3) välisriigi või välisriikide sadamate vahel;

4) välisriigi sadama ja kaldast eemal asuva rajatise vahel.

Tulumaksuseaduse § 521 lõike 5 tähenduses:

1. LÄHEVAD kaupade ja reisijate RAHVUSVAHELISE meritsi veo osakaalu arvestusse järgmised REISID:

1.1. väljumine Eesti sadamast A, reidil seismine ning edasiliikumine välisriigi sadamasse B;

1.2. väljumine Eesti sadamast A, ankrualal seismine ning edasiliikumine välisriigi sadamasse B;

1.3. väljumine välisriigi sadamast B, reidil seismine ning sisenemine välisriigi sadamasse D.

2. EI LÄHE kaupade ja reisijate RAHVUSVAHELISE meritsi veo osakaalu arvestusse järgmised REISID:

2.1. väljumine Eesti sadamast A, reidil seismine ning sisenemine Eesti sadamasse C;

3. EI LOETA REISIKS järgmiseid laeva liikumisi:

3.1. väljumine Eesti sadamast A, reidil seismine ning naasmine Eesti sadamasse A;

3.2. väljumine välisriigi sadamast B, reidil seismine ning naasmine välisriigi sadamasse B;

3.3. väljumine Eesti sadamast A, ankrualal seismine ning naasmine Eesti sadamasse A;

3.4. väljumine välisriigi sadamast B, ankrualal seismine ning naasmine välisriigi sadamasse B.

-

Reiside osakaalu arvestusse võetakse reiside arv. See tähendab, et reiside arvestamisel ei võeta arvesse reiside kestvust.

-

Laevapere liikme erimaksurežiimi rakendamisel tuleb välisreiside osakaal täita kalendriaasta jooksul proportsionaalselt kuude arvuga, mille jooksul laevapere liikme erimaksurežiimi kohaldati.

-

Kui laevapere liikme erimaksurežiimi rakendamise ajal selgub, et maksusoodustuse kasutaja ei vasta enam tulumaksuseaduses kehtestatud tingimustele või kui äriühing otsustab vahepeal ise lõpetada erimaksurežiimi kasutamise, siis ettevõte langeb riigiabi süsteemist välja ning võimalus uuesti laevapere liikme erimaksurežiimi rakendada tekib pärast uue riigiabi loa saamist.

Näide

Laevaomanik soovib alustada laevapere liikme erimaksurežiimi rakendamist. Laevaga tehtud reiside osakaal on 2021. aastal järgnev:

- perioodil 01.01.2021 – 31.05.2021 teostati 80 reisi ainult Eesti sadamate vahel;

- perioodil 01.06.2021 – 31.10.2021 teostati 75 reisi välismaa sadamate vahel;

- perioodil 01.11.2021 – 31.12.2021 teostati 25 reisi ainult Eesti sadamate vahel.

Stsenaarium 1

Laevaomanikul oleks mõistlik laevapere liikme erimaksurežiimi rakendada alates 01.06.2021 kuupäevast, sest alates 01.06. 2021 on täidetud välisreiside osakaal:

1) kui laevaomanik rakendab 01.06.2021 kuupäevast erimaksurežiimi ning jätkab selle rakendamist ka järgnevatel aastatel (nt. 2022), siis välisreiside osakaal tuleb täita iga kalendriaasta jooksul proportsionaalselt kuude arvuga, mille jooksul laevapere liikme erimaksurežiimi kohaldati, kuid mitte kauem kui Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõpuni;

2) kui laevaomanik otsustab laevapere liikme erimaksurežiimi kasutamise lõpetada 31.12.2021 seisuga, siis uuesti on võimalik laevapere liikme erimaksurežiimi rakendada pärast Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõppu, eeldusel et Euroopa Komisjon on andnud uue riigiabi loa ning erimaksukorra rakendamise tingimused on taaskord täidetud.

Stsenaarium 2

Kui laevaomanik rakendab laevapere liike erimaksurežiimi kohe aasta alguses ehk perioodil 01.01.2021 – 31.12.2021:

1) laevaomanikul tekib aasta lõpus juurdemaksmise kohustus;

2) tööjõu maksusoodustusi saab laevaomanik rakendada ainult perioodil 01.06.2021 – 31.12.2021;

3) laevaomanik ei saa alates 01.01.2022 kuupäevast enam laevapere liikme erimaksurežiimi rakendada, sest kalendriaasta lõikes ei täidetud kaupade ja reisijate rahvusvahelist meritsi vedu ning laevaomanik langeb riigiabi süsteemist välja;

4) laevapere liikme erimaksurežiimi on võimalik uuesti rakendada pärast Euroopa Komisjoni asjakohase riigiabi andmist lubava otsuse kehtivuse lõppu, eeldusel et Euroopa Komisjon on andnud uue riigiabi loa ning laevapere liikme erimaksurežiimi tingimused on täidetud.

Eesti laevaregistrite kohta leiate infot siit.

Laevade registreerimise kohta saate infot siit.

Amet on sõlminud kokkulepped järgmiste klassifikatsiooniühingutega Eesti Vabariigi riigilipu all sõitvate laevade sertifitseerimiseks ja vastavate tunnistuste väljastamiseks:

- Lloyd´s Register (LR);

- Bureau Veritas (BV);

- DNV AS;

- American Bureau of Shipping (ABS);

- Registro Italiano Navale (RINA);

- Russian Maritime Register of Shipping (RS) (NB! kuulub ELi sanktsioonide alla).

Eesti poolt volitatud klassifikatsiooniühingud vastavad Euroopa Parlamendi ja Nõukogu määruse 391/2009/EÜ nõuetele. Kokku on sõlmitud kirjalik leping kuue klassifikatsiooniühinguga vastavalt direktiivi 2009/15/EÜ artikli 5 lõikes 2 sätestatud tingimustele. Nimetatud klassifikatsiooniühingud võivad Eesti nimel väljastada rahvusvahelistele konventsioonidele vastavaid tunnistusi.

Eesti on ratifitseerinud erinevad ÜRO, IMO ja ILO konventsioonid ning protokollid, mille täieliku nimekirja leiate siit.

-

Kas tonnaažikorda ja laevapere liikme erimaksurežiimi peab rakendama koos?

Ei pea.

-

Kas töötaja saab ise laevapere liikme erimkasurežiimi rakendada?

Ei saa, sest laevapere liikme erimkasurežiim on riigiabi ning riigiabi saab taotleda ainult juriidiline isik.

Riigiabi andmisel juhindutakse Euroopa Komisjoni meretranspordialase riigiabi suunistest ja Euroopa Komisjoni asjakohasest riigiabi andmist lubavast otsusest.

-

Kes saab taotleda tonnaažikorda?

Tonnaažikorda võib rakendada residendist äriühing, kui äriühing vastab tulumaksuseaduse § 521 kehtestatud tingimustele, nt:

1. laevaomanik, kui ta on residendist äriühing ning laeva käitamisega seotud strateegilised, ärilised ja tehnilised juhtimisotsused tehakse Eestis (TuMS 521 lg 3);

2. laeva tehnilise juhtimise teenuse osutaja, kui ta on residendist äriühing ning teeb laeva tehnilise juhtimisotsused Eestis (TuMS 521 lg 13 p 2), või

3. laeva meeskonna juhtimise teenuse osutaja, kui ta on residendist äriühing ning teeb laeva meeskonna juhtimisotsused Eestis (TuMS 521 lg 13 p 1).

Rohkem infot tonnaažikorra kehtestamise kohta leiate siit.

-

Kas tonnaažikorda saab rakendada, kui ma registreerin laeva laevapereta prahitud laevade registrisse?

Jah saab, kuid sellisel juhul peab vastutaval isikul olema tegevuskoht Eestis (ISM koodeksile vastav ettevõte) ning laeva meeskonna juhtimise või laeva tehnilise juhtimise teenuse osutaja peab tegema juhtimisotsused Eestis (TuMS § 521 lg 13):

1. esimene laevapereta prahitud laevade register – registreeritakse need laevapereta prahitud laevad, mille vastutava isiku tegevuskoht on Eestis (ISM koodeksile vastav ettevõte);

2. teine laevapereta prahitud laevade register – registreeritakse need laevapereta prahitud laevad, mille vastutaval isikul ei ole Eestis tegevuskohta (ISM koodeksile vastav ettevõte võib asuda välisriigis).

Rohkem infot tonnaažikorra kehtestamise kohta leiate siit.

Samuti saab tonnaažikorda rakendada, kui laev registreeritakse laevaregistrisse (laevakinnistusraamatut, mida peab Tartu Maakohtu kinnistusosakond) ja äriühing vastab tulumaksuseaduse § 521 kehtestatud tingimustele. Rohkem infot registritasude ja registreerimise kohta leiate siit.

Tonnaažikorra ja laevapere liikme erimaksurežiimiga seonduvad küsimused

E-post: estonianflag@transpordiamet.ee

Tel: +372 620 1200

Laevade registreerimise ja registritega seotud küsimused

E-post: info@transpordiamet.ee

Tel: +372 620 1200

Meremeeste ja meremeeste diplomeerimisega seotud küsimused

E-post: mdb@transpordiamet.ee

Tel: +372 510 8016, +372 516 6299

Teenindusbüroo: Heli tn 6, Tallinn

Seotud viited

Viimati uuendatud 09.05.2022